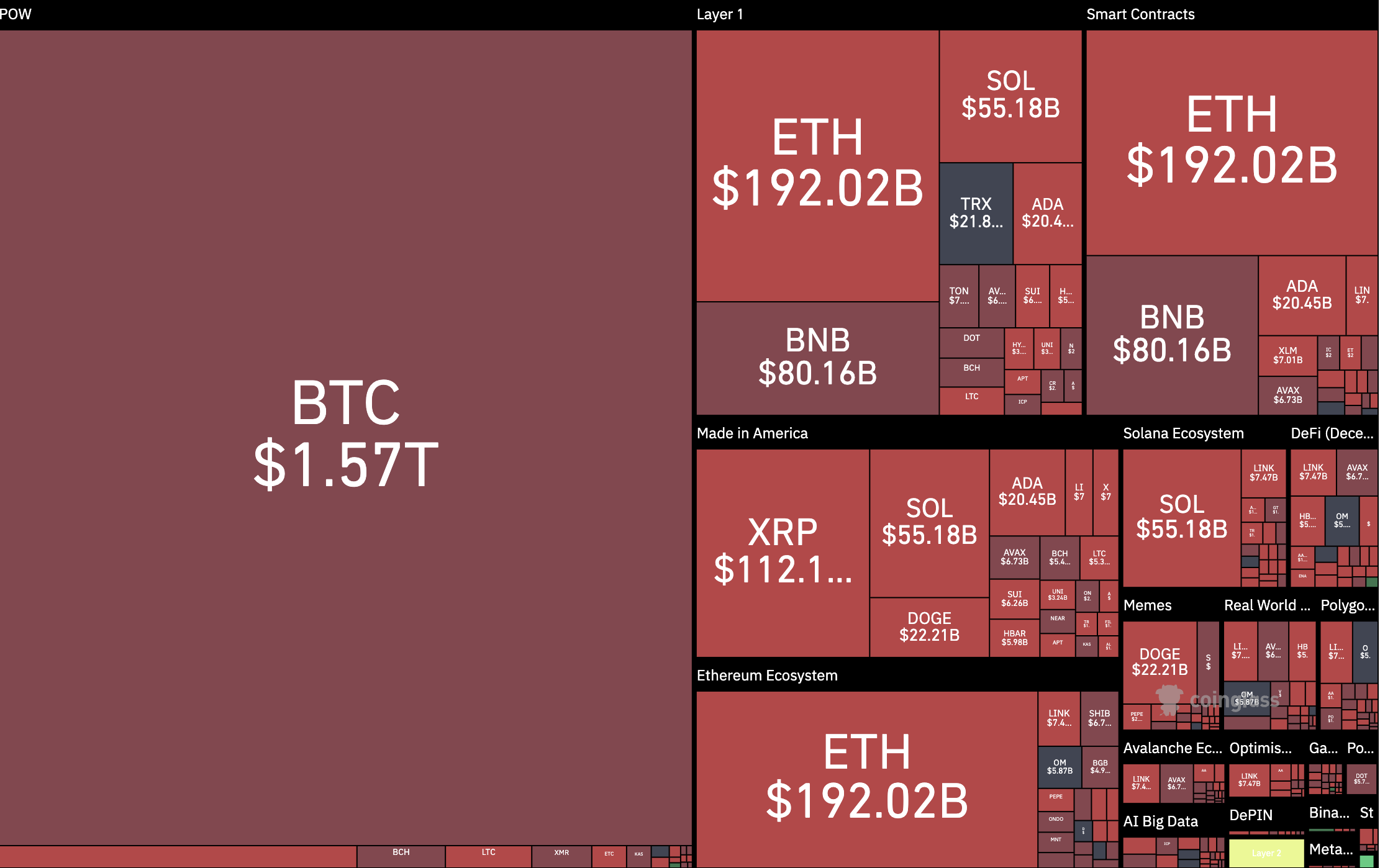

2025年比特币价格呈现剧烈波动特征,全年未能突破市场预期的高位目标,实际峰值约12.5万美元出现在10月,而年末受政策冲击回落至年内低点。这一走势与年初主流机构预测的15万-25万美元目标存在显著落差,反映出加密市场对宏观风险与杠杆敏感度的高估。全年价格波动区间跨越7万至12.5万美元,市场在减半效应与监管博弈中反复震荡,最终验证供需关系的复杂性远超线性模型推演。

市场波动核心源于三大矛盾:机构资金通过ETF持续流入的长期利好与短期杠杆清算形成对冲,例如4月突破9.5万美元后24小时内超11万人爆仓;美国多州推进比特币储备法案的积极信号遭遇全球关税冲突升级的压制,特朗普政府125%对华关税政策直接触发年末抛售;现货ETF规模突破600亿美元的历史性里程碑未能抵消衍生品市场30%以上的高杠杆风险,导致10月高点后出现深度回调。多重因素交织下,比特币全年实际涨幅远低于机构模型测算值。

主流预测集体失效暴露行业认知局限。KuCoin、Bitwise等机构基于减半周期+ETF效应推论25万美元目标,VanEck精确规划的18万美元季度路径,均未考虑快慢变量的冲突本质。GalaxyResearch机构采用与国家战略属慢变量,需数年沉淀才能改变市场边界条件;而仓位拥挤度与宏观黑天鹅属快变量,年内数次回撤中,市场优先反映风险出清而非折现远期估值。这种结构性误判使Solana现货ETF获批、Coinbase纳入标普500等利好事件,仅短暂提振价格未能形成趋势支撑。

比特币全年出现三次典型波动率异化:4月隐含波动率跌至2023年来最低,显示市场低估突发风险;7月布林带极端收缩后突现单日10%跌幅,反映流动性敏感度提升;10月MVRV比率逼近阈值7触发获利盘抛售。这些信号揭示投资者在价格高位运行时过度依赖历史规律,忽视链上数据与衍生品市场的预警价值。

经历关税政策冲击后,交易所比特币储备降至2018年以来最低,自托管钱包占比突破76%。持仓周期分析显示,短期投机者占比从年初42%降至28%,而持有超一年的地址增长17%。这种持有者结构变化,叠加加拿大批准SolanaETF、RWA代币化规模扩张至4000亿美元等事件,暗示市场开始向价值存储本质回归,为新一轮周期埋下伏笔。

当市场逐渐认识到加密货币并非简单重复减半周期,而是深度嵌套于全球政经博弈的复杂系统,价格发现机制才真正走向成熟。